Ontdek de beste aanbieders van virtuele dataruimtes in Nederland

Introductie tot Fusies en Overnames (M&A)

Mergers and acquisitions (M&A) zijn kritische processen in de bedrijfswereld die bedrijven in staat stellen te groeien, hun marktpositie uit te breiden en hun concurrentievoordeel te versterken. Deze transacties kunnen vele vormen aannemen, waaronder:

- Fusies: Twee bedrijven komen samen om een nieuwe entiteit te vormen.

- Overnames: Eén bedrijf koopt een ander en integreert de activiteiten.

Het M&A-landschap is dynamisch en complex, beïnvloed door verschillende factoren zoals:

- Marktomstandigheden

- Regelgevende omgevingen

- Strategische doelstellingen

Het begrijpen van hoe deze deals worden uitgevoerd is essentieel voor iedereen die betrokken is bij of het corporate finance-segment bestudeert.

Hoe M&A Deals Worden Gesloten

Strategische Ontwikkeling

Voordat een M&A deal wordt gestart, moeten bedrijven hun strategische doelen definiëren. Dit omvat het identificeren van de redenen voor het nastreven van een acquisitie of fusie, zoals het betreden van nieuwe markten, het verwerven van technologie of het consolideren van middelen.

Doelwit Identificatie

Bedrijven voeren grondig onderzoek uit om potentiële doelbedrijven te identificeren die aansluiten bij hun strategische doelstellingen. Dit omvat het evalueren van de financiële prestaties, marktpositie en culturele fit.

Due Diligence

Zodra een doelwit is geïdentificeerd, voert het overnemende bedrijf due diligence uit. Dit houdt een uitgebreide inspectie van de financiële situatie, operaties, juridische zaken en potentiële risico’s van het doelwit in. Due diligence is cruciaal voor het beoordelen van de waarde van het doelwit en het identificeren van eventuele kwesties die de transactie kunnen beïnvloeden.

Waardering en Onderhandeling

Op basis van de bevindingen uit due diligence waardeert het overnemende bedrijf het doelwit en begint het onderhandelingen. Deze fase omvat het bespreken van voorwaarden, waaronder prijs, betalingsstructuur en eventuele voorwaarden. Vaardige onderhandelaars streven naar een overeenkomst die beide partijen ten goede komt.

Financiering van de M&A Deal

Bedrijven hebben vaak financiering nodig om een acquisitie te voltooien. Dit kan inhouden dat leningen worden verkregen, aandelen worden uitgegeven of ingehouden winsten worden gebruikt. De financieringsstructuur kan een significante impact hebben op het algehele succes van de transactie.

Regelgevende Goedkeuring

Afhankelijk van de grootte en aard van de deal kan regelgevende goedkeuring vereist zijn. Dit zorgt ervoor dat de transactie voldoet aan de antitrustwetten en andere regelgeving, en eerlijke concurrentie op de markt bevordert.

Integratieplanning

Na de afronding van de deal verschuift de focus naar het integreren van de twee bedrijven. Dit omvat het combineren van operaties, het afstemmen van bedrijfsculturen en het waarborgen van een soepele overgang voor werknemers en klanten. Effectieve integratie is cruciaal voor het realiseren van de synergiën en voordelen die van de deal werden verwacht.

Evaluatie na Fusie

Zodra de integratie is voltooid, moeten bedrijven het succes van de M&A-transactie evalueren. Dit omvat het beoordelen of de strategische doelen zijn bereikt en het identificeren van lessen die voor toekomstige deals geleerd kunnen worden.

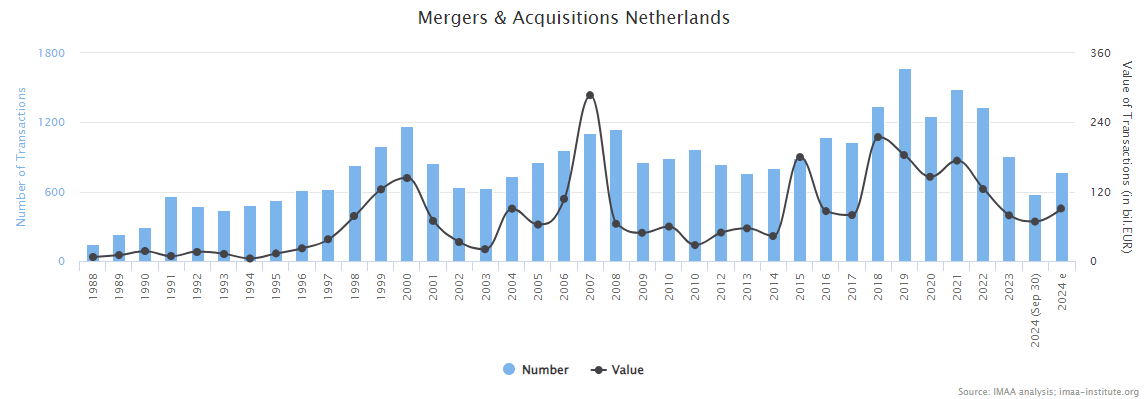

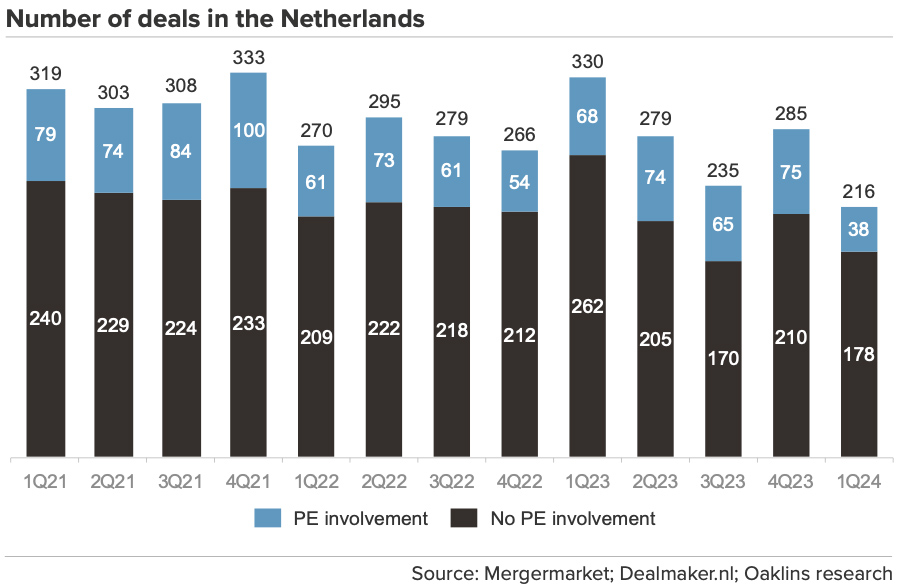

Huidig M&A-landschap in Nederland

M&A-activiteit in Nederland is in 2024 langzaam op gang gekomen, met zowel het dealvolume als de dealwaarde die aanzienlijk zijn gedaald in vergelijking met het voorgaande kwartaal. Volgens onderzoek van de wereldwijde dealmaker Oaklins is de algehele marktsentiment vertraagd door verschillende macro-economische ontwikkelingen, waaronder economische onzekerheden, geopolitieke onrust, hoge rentetarieven en een mismatch in waarderingen tussen kopers en verkopers.

Het aantal gesloten transacties daalde in Q1 2024 tot 216, het laagste aantal sinds Oaklins begon met het bijhouden van gegevens drie jaar geleden. De daling is met name opmerkelijk bij zeer grote deals (ter waarde van meer dan €250 miljoen), wat leidt tot een daling van de totale dealwaarde. Tijn Bastiaans, partner bij Oaklins in Nederland, gaf aan dat de dip voornamelijk voortkomt uit een afgenomen dealzin onder financiële sponsoren, met een daling van 49% in vergelijking met een daling van 15% in strategische deals die door bedrijven zijn gesloten.

Q1 2024 markeerde het minst actieve kwartaal voor private equity in jaren, met slechts 38 transacties. Ondanks deze vertraging is het marktaandeel van investeerders gestegen tot ongeveer een kwart van het totaal. Grote spelers zijn onder andere Main Capital, Holland Capital, Waterland, Bencis, Fields Group en MKB Fonds.

Kijkend naar de toekomst voorspelt het Oaklins-rapport een “significante stijging” in activiteit vanaf Q3. Tijn Bastiaans verwacht een positievere vooruitzichten voor M&A-activiteit, aangedreven door toenemende exitdruk op private equity-firma’s en een toenemend aantal bedrijven dat zich voorbereidt om hun deals te lanceren. Hoewel momenteel pitching-activiteit aan zowel de kopers- als verkoperszijde wordt opgemerkt, duren dealprocessen doorgaans maanden om zich te ontvouwen, wat betekent dat significante impact verwacht moet worden in Q3 en later. Ondertussen zitten private equity-firma’s op een recordbedrag aan ‘dry powder’—fondsen die wachten om geïnvesteerd te worden—wat wijst op een overvloed aan kapitaal op de markt.

De Grootste M&A deals in Nederland

- Royal Dutch Shell en BG Group (2015)

Een van de grootste deals in de Nederlandse geschiedenis, Royal Dutch Shell verwierf BG Group voor ongeveer €47 miljard ($70 miljard). Deze strategische zet had als doel de positie van Shell op de wereldwijde aardgasmarkt te versterken en de hulpbronnenbasis uit te breiden.

- Unibail-Rodamco en Westfield Corporation (2018)

In een transactie ter waarde van €24,7 miljard ($24 miljard) fuseerden Unibail-Rodamco en Westfield Corporation, wat leidde tot een van de grootste commerciële vastgoedbedrijven ter wereld. De deal breidde de portefeuille en geografische reikwijdte van Unibail-Rodamco aanzienlijk uit.

- Heineken en Asia Pacific Breweries (2012)

Heineken’s overname van Asia Pacific Breweries voor €3,7 miljard ($5,1 miljard) stelde de Nederlandse brouwer in staat zijn positie op de Aziatische markt te versterken, met toegang tot nieuwe markten en consumentenbasissen.

- Ahold en Delhaize Group (2016)

De fusie van Ahold met de Belgische supermarktketen Delhaize Group had een waarde van €28 miljard ($29 miljard). Deze fusie had als doel een toonaangevende wereldwijde retailer te creëren, de operationele efficiëntie en het marktaandeel te vergroten.

- NXP Semiconductors en Qualcomm (2016)

Hoewel uiteindelijk onsuccevol, toonde Qualcomm’s poging om NXP Semiconductors voor €44 miljard ($47 miljard) over te nemen de strategische belangstelling voor halfgeleidertechnologie, vooral in de automotive en IoT-sectoren.

- ABN AMRO en Fortis (2007)

De fusie tussen ABN AMRO en Fortis had een waarde van €71 miljard ($93 miljard) en was een van de grootste financiële fusies in de geschiedenis. De fusie ondervond echter aanzienlijke uitdagingen, vooral tijdens de financiële crisis.

- KPN en E-Plus (2014)

De overname van E-Plus door KPN van Telefonica voor €5 miljard ($6,5 miljard) stelde KPN in staat zijn mobiele operaties in Duitsland uit te breiden, wat zijn concurrentiepositie op de telecommunicatiemarkt versterkte.

- Vopak en Oiltanking (2014)

De overname van Oiltanking door Vopak voor €1,2 miljard ($1,6 miljard) stelde het Nederlandse bedrijf in staat zijn wereldwijde opslag- en logistieke activiteiten in de olie- en gassector te verbeteren.

- Randstad en Monster Worldwide (2016)

Randstad verwierf Monster Worldwide voor €429 miljoen ($610 miljoen), een strategische zet gericht op het uitbreiden van de digitale wervingscapaciteiten van Randstad en het verbeteren van zijn wereldwijde aanwezigheid.

- Kraft Heinz en Unilever (2017)

Kraft Heinz probeerde Unilever voor €143 miljard ($143 miljard) over te nemen, maar het bod werd afgewezen. Deze pogingen tot overname benadrukten het competitieve landschap in de consumenten goederen sector.

Conclusie

Mergers and acquisitions spelen een cruciale rol in het vormgeven van het bedrijfslandschap, met name in Nederland. De complexiteit van deze deals vereist dat bedrijven tal van uitdagingen overwinnen, van strategische planning tot post-merger integratie. Het begrijpen van hoe M&A-transacties worden uitgevoerd en het leren van eerdere successen en mislukkingen stelt bedrijven in staat zich voor te bereiden op toekomstige groei en veerkracht in een voortdurend veranderende markt.

Met de toegenomen druk op bedrijven om efficiënt en veilig samen te werken, is het gebruik van virtual data rooms (VDRs) een essentieel hulpmiddel geworden in het M&A-proces. VDRs bieden een veilige omgeving voor het delen van gevoelige documenten en informatie, wat cruciaal is tijdens de due diligence-fase. Ze faciliteren transparante communicatie tussen kopers en verkopers en helpen bedrijven om hun integratieprocessen soepel te laten verlopen. Terwijl de M&A-activiteit in 2024 naar verwachting zal toenemen, kunnen VDRs een sleutelrol spelen in het optimaliseren van deze transacties en het maximaliseren van de kansen voor alle betrokken partijen.